-

![[image]](https://www.balancer.ru/cache/sites/ru/st/steelland/pics/news/128x128-crop/pn-2014_4_6__18_1.jpg)

Кризис в Китае

уволенные рабочие штурмуют предприятия и громят полицейские участкиТеги:

Iva

Iva

В ноябре экспорт и импорт Китая сократились самыми быстрыми темпами как минимум за 2,5 года, поскольку слабый мировой и внутренний спрос, сбои в производстве из-за коронавируса и кризис на рынке недвижимости в стране оказали давление на вторую по величине экономику мира.

Спад оказался намного хуже, чем прогнозировали рынки, и экономисты предсказывают дальнейший период сокращения экспорта, подчеркивая резкое сокращение мировой торговли, поскольку потребители и предприятия сокращают расходы в ответ на агрессивные действия центральных банков по сдерживанию инфляции.

Экспорт сократился на 8,7% в ноябре по сравнению с прошлым годом, что является ещё более резким падением после снижения на 0,3% в октябре и стало худшим показателем с февраля 2020 года, как показали официальные данные в среду. Они оказались существенно ниже ожиданий аналитиков, которые прогнозировали снижение на 3,5%.

Власти Китая прнимают меры по ослаблению некоторых из своих строгих антиковидных ограничений, но исходящие перевозки с августа теряют обороты, поскольку растущая инфляция, резкое повышение процентных ставок во многих странах и украинский кризис поставили мировую экономику на грань рецессии.

Антиковидные ограничения также нанесли ущерб импортерам. Входящие поставки резко сократились на 10,6% по сравнению с падением на 0,7% в октябре, что ниже прогнозируемого снижения на 6,0%. Спад был самым сильным с мая 2020 года.

Торговля Китая переживает сильнейший спад за 2,5 года

В ноябре экспорт и импорт Китая сократились самыми быстрыми темпами как минимум за 2,5 года, поскольку слаб... // www.finversia.ru

инфо

инфо инструменты

инструменты

ролик на английском - проблемы китайского производства микрочипов.

China's Catastrophic Chip Crisis: Economy is Collapsing. Why China Can't Make Microchips?

Watch the Message Behind China's White Paper Protests: https://fb.watch/he91HQSBqy/ Please Follow me on Twitter: https://twitter.com/businessbasiics Get New Merch: https://www.businessbasics.shop/ Support the channel on Patreon: https://www.patreon.com/businessbasics1 Join this channel to get access to perks: https://www.youtube.com/channel/UCfWNZIJkm268rLO_yeRlcww/join ⚠️Webull: 5 x Free Stocks: https://a.webull.com/i/BusinessBasics China's Catastrophic Chip Crisis: Why China Can't Make Microchips?

China's Catastrophic Chip Crisis: Economy is Collapsing. Why China Can't Make Microchips?

Watch the Message Behind China's White Paper Protests: https://fb.watch/he91HQSBqy/ Please Follow me on Twitter: https://twitter.com/businessbasiics Get New Merch: https://www.businessbasics.shop/ Support the channel on Patreon: https://www.patreon.com/businessbasics1 Join this channel to get access to perks: https://www.youtube.com/channel/UCfWNZIJkm268rLO_yeRlcww/join ⚠️Webull: 5 x Free Stocks: https://a.webull.com/i/BusinessBasics China's Catastrophic Chip Crisis: Why China Can't Make Microchips?

suyundun

suyundun

Iva> ролик на английском - проблемы китайского производства микрочипов.

Этот канал выпускает ролики “Китаю конец” с частотой 50 Герц. Не тащите в рот всякую каку.

Этот канал выпускает ролики “Китаю конец” с частотой 50 Герц. Не тащите в рот всякую каку.

Iva

Iva

Экспорт Китая сократился в прошлом месяце самыми быстрыми темпами с начала пандемии COVID-19 три года назад. Слабеющая мировая экономика оказывает растущее давление на китайских политиков, требуя принятия новых стимулирующих мер.

Темпы восстановления Китая после пандемии замедлились после оживленного роста в первом квартале, и в настоящее время аналитики понижают свои прогнозы по экономике на оставшуюся часть года, поскольку промышленное производство замедляется на фоне сохраняющегося слабого мирового спроса.

Исходящие поставки из второй по величине экономики мира в июне упали сильнее, чем ожидалось, на 12,4% в годовом исчислении, показали данные Таможенного бюро Китая в четверг, после падения на 7,5% в мае.

Импорт сократился на 6,8%, что оказалось сильнее ожидаемого снижения на 4,0% и падения на 4,5% в предыдущем месяце.

Рубль растет второй день по отношению к доллару и юаню

Налоговый период помогает рублю, а что будет дальше, аналитики пока не уверены // www.profinance.ruЗЫ отображается неверный заголовок статьи - надо - Экспорт Китая сократился максимально за последние три года

Iva

Iva

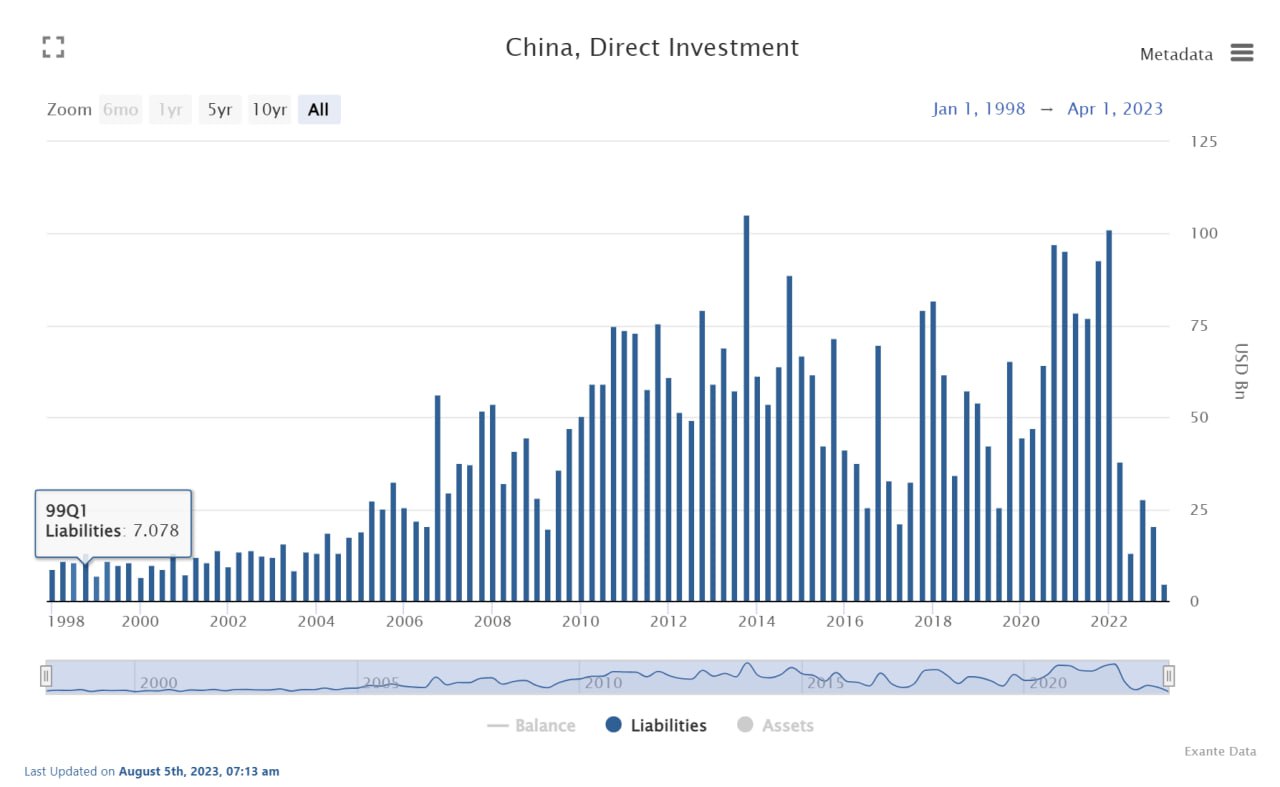

Иностранные инвесторы больше не хотят вкладывать деньги в Китай?

Беспрецедентный статистический показатель: иностранные инвесторы вложили в Китай только $5 млрд прямых инвестиций (ПИИ) во II кв. 2023 года, что является самым низким показателем с тех пор, как эту статистику стали отслеживать с начала 1990-х годов (когда экономика Китая к тому же была намного меньше).

Для сравнения: в некоторые годы в квартал ПИИ достигали $100 млрд.

Если такая ситуация с ПИИ в Китае продержится год-полтора, местной Компартии придётся ломать голову над новой экономической моделью страны.

Proeconomics

Иностранные инвесторы больше не хотят вкладывать деньги в Китай? Беспрецедентный статистический показатель: иностранные инвесторы вложили в Китай только $5 млрд прямых инвестиций (ПИИ) во II кв. 2023 года, что является самым низким показателем с тех пор, как эту статистику стали отслеживать с начала 1990-х годов (когда экономика Китая к тому же была намного меньше). Для сравнения: в некоторые годы в квартал ПИИ достигали $100 млрд. Если такая ситуация с ПИИ в Китае продержится год-полтора, местной Компартии придётся ломать голову над новой экономической моделью страны. // t.me

Прикреплённые файлы:

Iva> ЗЫ отображается неверный заголовок статьи - надо - Экспорт Китая сократился максимально за последние три года

У вас пропаганда

Факты (pick 10Y)

У вас пропаганда

Факты (pick 10Y)

TRADING ECONOMICS | 20 Million Indicators for 196 Countries

Get Free Economic Indicators Charts, Historical Data and Forecasts for 196 Countries. // tradingeconomics.com

Акции China Evergrande обрушились на 87%

Акции крупнейшего в Китае застройщика China Evergrande (HK:3333) рухнули на 87% после возобновления торгов после 17-месячного перерыва.

Застройщик, которого ранее стоил $50 млрд, имеет огромный долг и проблемный баланс. После отчета об убытке за полгода на 33 млрд юаней, его акции обесценились: в понедельник на бирже в Гонконге их цена колебалась около 0,35 гонконгских долларов, а рыночная стоимость компании упала примерно до $586 млн.

Последний раз акции торговались 18 марта 2022 года, и с момента своего пика потеряли 99% рыночной капитализации. Торги возобновились после заявления застройщика о том, что системы его внутреннего контроля соответствуют правилам листинга Гонконгской биржи.

За последние 2 года компания понесла убыток на 582 млрд юаней. Чистые убытки Evergrande за первое полугодие 2023 года составили 39,3 млрд юаней

Bloombusiness почему-то скопировать ссылку не дает

Корпоративный долг Китая достиг абсолютно немыслимых показателей – 166% от ВВП, что является очередным антирекордом.

По этому показателю нет равных Китаю, т.к. корпоративный долг США (76.5%), Еврозоны (97%), Великобритании (66%) и даже Японии (116.2%) сильно ниже.

Справедливости ради, Китай функционирует при высоком корпоративном долге не первый год – примерно к этому уровню долг нефинансовых компаний подошел в 2016 (161% от ВВП), с 2009 устойчиво превышал 100%.

Тогда правительство Китая предприняло ряд мер по урегулированию бесконтрольного роста задолженности: ужесточение регулирования банковского законодательства, повышение требований к резервированию капитала для банков, макропруденциальные лимиты по риску. Это сбило экспоненциальный рост, но не снизило долговую нагрузку.

По предварительным данным, около 35-37% в структуре совокупного корпоративного долга Китая ($28.3 трлн) – это долги строительных компаний, промышленные компании - 27%, оптовая и розничная торговля – 14%, транспорт и логистика – 8%.

Около 15-17% ($4.3-4.8 трлн) составляют внешние кредиторы, в основном прямые инвесторы в промышленном секторе Китая из развитых стран, но основную часть внутреннего корпоративного долга формируют китайские банки (60%), финансовые компании (23%) и небанковские кредиторы (частные инвесторы, хэдж фонды).

Несмотря на то, что стоимость обслуживания китайского корпоративного долга достаточно низкая по средневзвешенной процентной ставке – 5.1-5.5%, общая нагрузка очень велика из-за огромного долга. 9-10% от ВВП идет на обслуживание обязательств и только по нефинансовому сектору Китая без учета государства и населения.

Убийственно высокая стоимость обслуживания долга уже вызвала каскад проблем в секторе недвижимости на протяжении более трех лет.

Уязвимость заключается в том, что нет хороших решений при таком объеме долга и все упирается в маржинальность бизнеса (тенденции к снижению), в скорость роста экономики (тенденция к снижению) и уровень процентных ставок (пока в Китае с этим стабильно).

Spydell_finance

Корпоративный долг Китая достиг абсолютно немыслимых показателей – 166% от ВВП, что является очередным антирекордом. По этому показателю нет равных Китаю, т.к. корпоративный долг США (76.5%), Еврозоны (97%), Великобритании (66%) и даже Японии (116.2%) сильно ниже. Справедливости ради, Китай функционирует при высоком корпоративном долге не первый год – примерно к этому уровню долг нефинансовых компаний подошел в 2016 (161% от ВВП), с 2009 устойчиво превышал 100%. Тогда правительство Китая предприняло ряд мер по урегулированию бесконтрольного роста задолженности: ужесточение регулирования банковского законодательства, повышение требований к резервированию капитала для банков, макропруденциальные лимиты по риску. Это сбило экспоненциальный рост, но не снизило долговую нагрузку. По предварительным данным, около 35-37% в структуре совокупного корпоративного долга Китая ($28.3 трлн) – это долги строительных компаний, промышленные компании - 27%, оптовая и розничная торговля – 14%, транспорт и логистика – 8%. Около 15-17% ($4.3-4.8 трлн) составляют внешние кредиторы, в основном прямые инвесторы в промышленном секторе Китая из развитых стран, но основную часть внутреннего корпоративного долга формируют китайские банки (60%), финансовые компании (23%) и небанковские кредиторы (частные инвесторы, хэдж фонды). Несмотря на то, что стоимость обслуживания китайского корпоративного долга достаточно низкая по средневзвешенной процентной ставке – 5.1-5.5%, общая нагрузка очень велика из-за огромного долга. 9-10% от ВВП идет на обслуживание обязательств и только по нефинансовому сектору Китая без учета государства и населения. Убийственно высокая стоимость обслуживания долга уже вызвала каскад проблем в секторе недвижимости на протяжении более трех лет. Уязвимость заключается в том, что нет хороших решений при таком объеме долга и все упирается в маржинальность бизнеса (тенденции к снижению), в скорость роста экономики (тенденция к снижению) и уровень процентных ставок (пока в Китае с этим стабильно). // t.me

Кризис в сфере недвижимости в Китае не стихает: объем продаж 200 ведущих компаний этого сектора, по официальным данным, сократился в 2024 году на 30 процентов по сравнению с ситуацией год назад. Это на 70 процентов меньше показателя 2020 года, когда на рынке недвижимости были достигнуты пиковые результаты по сбыту.

С тех пор цены на жилье только падали, и это парадоксальным образом усиливает нежелание населения тратить деньги на дешевеющую недвижимость – она потеряла привлекательность как объект вложения и сохранения средств. Многие дома остаются недостроенными – и это тоже ведет к сокращению продаж: потенциальные покупатели опасаются, что деньги они заплатят, а квартиры свои не получат.

В результате ряд крупных строительных компаний оказались не в состоянии погасить долги и стоят сейчас перед угрозой начала процедуры банкротства в Гонконге, где они зарегистрированы. Однако в рамках формулы «одна страна – две системы» такие решения в основном будут действовать только на территории бывшей британской колонии и не приведут к решению проблем на основной территории КНР. В результате кризис в секторе недвижимости по-прежнему отравляет ситуацию в экономике Китая в целом

Головнин из Токио

Кризис в сфере недвижимости в Китае не стихает: объем продаж 200 ведущих компаний этого сектора, по официальным данным, сократился в 2024 году на 30 процентов по сравнению с ситуацией год назад. Это на 70 процентов меньше показателя 2020 года, когда на рынке недвижимости были достигнуты пиковые результаты по сбыту. С тех пор цены на жилье только падали, и это парадоксальным образом усиливает нежелание населения тратить деньги на дешевеющую недвижимость – она потеряла привлекательность как объект вложения и сохранения средств. Многие дома остаются недостроенными – и это тоже ведет к сокращению продаж: потенциальные покупатели опасаются, что деньги они заплатят, а квартиры свои не получат. В результате ряд крупных строительных компаний оказались не в состоянии погасить долги и стоят сейчас перед угрозой начала процедуры банкротства в Гонконге, где они зарегистрированы. Однако в рамках формулы «одна страна – две системы» такие решения в основном будут действовать только на территории бывшей британской колонии… // t.me

- Последние действия над темой

- Balancer [03.09.2014 04:05]: Перенос в новую тему Национализм в Китае

- Balancer [03.09.2014 04:06]: Перенос сообщений из Национализм в Китае

- Alex 129 [24.02.2016 21:29]: Перенос в новую тему Зачем Китаю море?

- drsvyat [13.03.2018 11:19]: Предупреждение пользователю: Kuznets#13.03.18 10:46

- Все действия над темой

Copyright © Balancer 1997..2025

Создано 28.11.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 28.11.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.